胡友貞 資誠聯合會計師事務所金融稅務服務會計師

楊佳珣 資誠聯合會計師事務所金融稅務服務經理

台灣因應國際反避稅風潮及加強跨境稅務合作,自2017年訂定「金融機構執行共同申報及盡職審查準則作業辦法」(簡稱「CRS作業辦法」),並要求我國申報金融機構應自2019年依規定對金融帳戶執行盡職審查程序及申報作業。

為確保國內金融機構遵循CRS作業辦法及相關規定,財政部自2022年起每年以抽核的方式對受檢之金融機構進行書面或實地檢查,並就檢查缺失請受檢金融機構提出改善方案並持續追蹤。

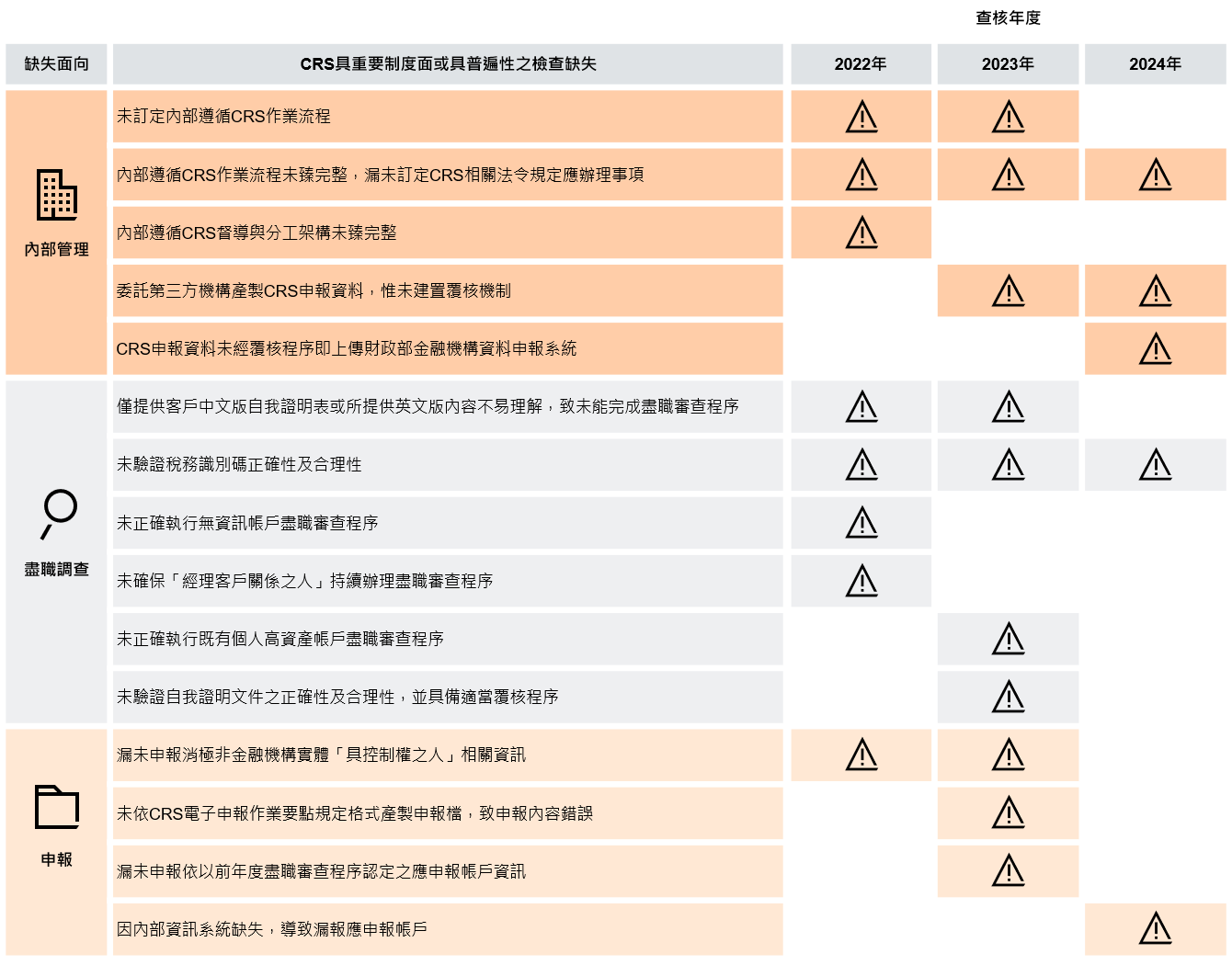

財政部於今(2025)年5月23日公布對2024年受查年度的檢查結果,結果顯示在CRS遵循的三大重點:CRS制度的完整性、盡職審查作業的落實程度,以及申報資料的正確性皆有需要改善加強之處。與歷年的檢查結果比較(詳表一),可看出每年都有金融機構被檢查出的缺失,亦是申報金融機構應該要特別注意之處。

表1 2022~2024年檢查結果

資料來源:財政部,CRS具重要制度面或具普遍性之檢查缺失,2025。

驗證稅務居民身分以及稅務識別碼的重要性及可能產生的風險

「未驗證稅務識別碼的正確性及合理性」是檢查結果中每年都出現的缺失之一,而稅務居民身分以及稅務識別碼的辨識是執行CRS作業中重要的一環,也是申報金融機構在執行上普遍會遇到的困難:

- 不熟悉各國稅務規定:CRS需要辨識帳戶持有人所有的稅務居民身分,而開戶人員不一定是稅務專家,不熟悉各國稅務居住民身分的定義以及稅籍編號的編碼邏輯,因此造成合理性檢視上的困難。例如,實務上常見具有外國國籍或出生地在外國的人卻聲明不具有該國稅務居民身分,而國籍或出生地是否構成該國稅務居民身分,對於不熟悉各國稅務規定的開戶人員而言就很難判斷。

- 無法查找正確稅務規則資料來源:為協助開戶人員進行盡職審查,財政部在網站上有發布中文解說的應申報國之稅務識別碼辨識規則(日本、澳洲、英國),以及其他非應申報國之國稅務識別碼及稅務居民身分說明之OECD網頁查詢路徑(英文版)。但若為財政部或OECD皆未提供公告稅務規則的國家(如泰國、越南、菲律賓),開戶人員如何從外部來源中查找到正確、可信賴的稅務規則及稅籍編號編碼邏輯,進而對客戶資料進行合理性分析,將是很大的挑戰。

- 未能即時掌握最新稅務規則:OECD提供的各國稅務規則會不定期更新,更新範圍包括新增國家或是更新各國稅務居民身分的辨識方式或稅籍號碼編碼邏輯以及查找方式。若未能即時掌握最新動態,在合理性檢視的作業上將可能產生誤差,進而造成錯誤判斷。

國內金融機構可思考的下一步行動

財政部公布檢查結果係為提醒金融機構可自行檢視作業流程,避免相同問題持續發生,影響申報資料的完整性及正確性。面對上述有關稅務居民身份以及稅籍編號合理性驗證的風險,國內金融機構可以思考採取以下做法,降低或消除風險:

- 編制並定期維護常見國家(含OECD未公告國家)之稅務居民定義及稅務識別碼資訊予開戶人員使用,提供最新資訊給同仁,以及確保驗證參考資料來源的正確性。

- 加強教育訓練,提供開戶人員審查方式的指引,例如如何查找資料、如何利用現有資源辨識稅務居民身分及驗證稅務識別碼,也可以「常見問答FAQ」方式,以實際案例解釋說明以利開戶人員有效瞭解。定期的教育訓練也可確保新進同仁熟悉盡職審查的流程。

- 採用系統方式來控管輸入稅籍編號的合理性,以消除人工作業可能產生的疏失。在系統建檔稅籍編號時,以欄位長度、欄位格式,或其他方法來控管是最有效率的方式,可以及時驗證。如有偵測到錯誤,可以讓開戶人員在完成開戶前盡速採取補救措施,例如重新徵提自我證明文件、請帳戶持有人確認資訊是否正確等,消除建檔時產生的人為疏失。但此作法需要進一步評估系統建置的可行性以及稅籍編號欄位定義的正確性。

總結

金融機構每年在執行CRS申報作業時,財政部之金融機構資料申報系統產出的「申報金融機構之申報資料風險清單」會顯示申報資料中是否有「稅務識別碼格式不正確」情形,金融機構可以透過此資訊重新檢視應申報帳戶之稅務識別碼是否合理。但申報期限在即,屆時才發現此類問題,可能不及向帳戶持有人取得正確資訊據以申報,影響申報資訊的完整性與正確性。

目前各區國稅局亦已啟動對其轄內之金融機構進行2025年遵循情形調查。若發現有重大缺失者(如未執行CRS審查作業、漏報應申報帳戶),則金融機構可能因稅捐稽徵法第46-1條及稅務違章案件裁罰金額或倍數參考表,受到裁罰或改善處分。![]() 為達合規目的以及避免裁罰,建議金融機構盡早檢視CRS作業流程的遵循情形,尤其是涉及他國規定之稅務居民身分辨識及稅務識別碼疑問等項目。如果金融機構在自我檢視過程中有任何疑義,建議可適時尋求外部專家的協助。

為達合規目的以及避免裁罰,建議金融機構盡早檢視CRS作業流程的遵循情形,尤其是涉及他國規定之稅務居民身分辨識及稅務識別碼疑問等項目。如果金融機構在自我檢視過程中有任何疑義,建議可適時尋求外部專家的協助。

Contact us