王韻輝 普華國際財務顧問公司執行董事

新創企業在募資的過程中,面臨到最挑戰的問題之一經常是如何替公司進行估值;對投資人來說,需判斷以多少資金換取多少股權,而創業者則在意自己必須釋出多少持股。

新創估值關鍵就在於如何界定企業價值(Enterprise Value, EV)或商業構想的價值。

為新創企業估值十分複雜,原因如下,新創通常現金流為負但持續成長,缺乏可參考的歷史財務數據與預測,有時甚至連概念驗證(Proof of Concept, PoC)都還未完成。故傳統的估值方式——例如收益法、市場法或資產基礎法——往往難以適用,因為新創並不具備這些方法所需的財務表現指標。 也因此,投資人評估新創時必須改變思維。當缺乏歷史資料、未來又充滿不確定性,非財務因素便成為估值的重要依據。團隊的管理經驗、第一批客戶與營收、是否明確鎖定目標族群,甚至最小可行產品(Minimum Viable Product, MVP)的完成度,都是影響投資判斷的關鍵。

※註:最小可行產品(Minimum Viable Product, MVP):指一個產品的初始版本,僅具備最基本功能,讓早期用戶可以試用並回饋,以便後續改進與開發。

一、新創估值的方法

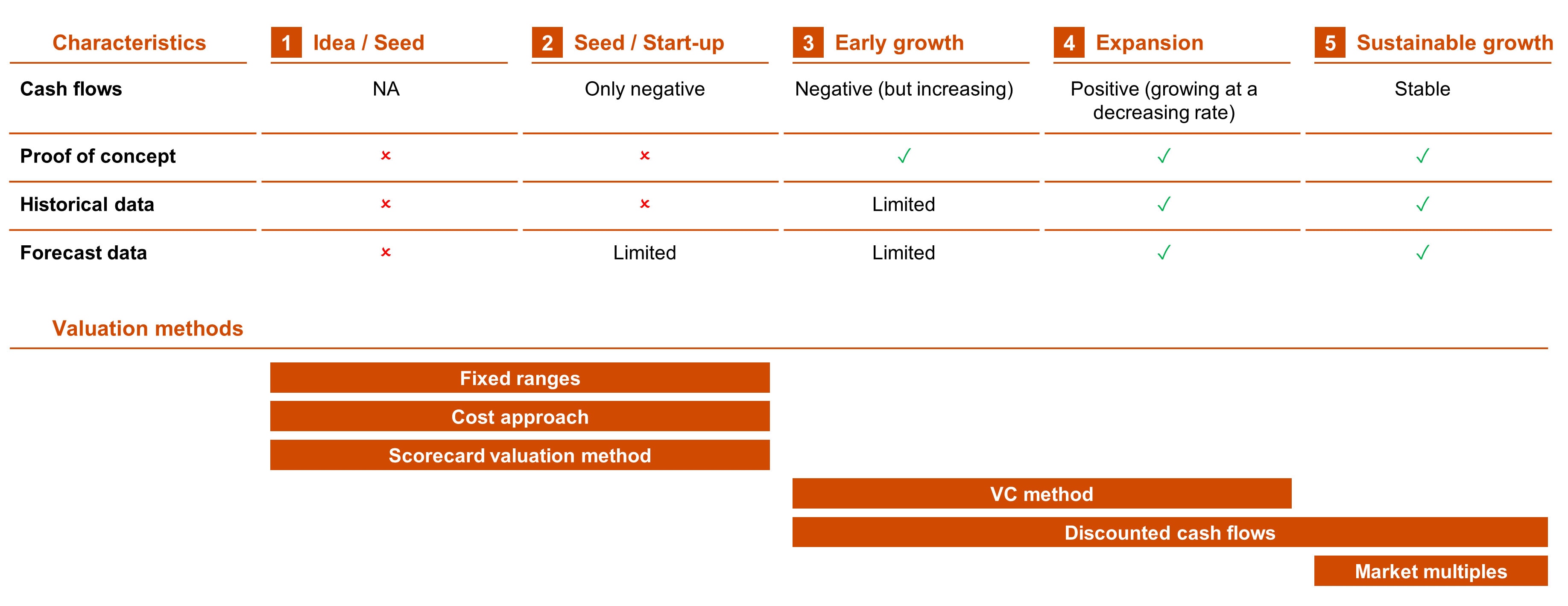

我們整理出六種常見的新創估值方法,適用於不同發展階段,實務上也常同時搭配運用。

圖一、六大新創估值方法與應用階段

資料來源:PwC Deals insights: How to value a start-up business

在構想期與種子期(圖一中的第一跟第二階段),估值通常會採取較簡化的方法,舉例來說,有些投資人以「固定區間法」提出投資條件,以固定資本額換取一定比例股權,創業者只能選擇接受或拒絕;「成本法」則是基於投資人願意承擔新創至今投入的成本,把這些支出視為公司現階段的價值;另一個方法是「評分卡法」(Scorecard Valuation Method),投資人會根據一系列標準,將標的新創與同業進行比較,進而推算合理估值。

當新創進入早期成長或擴張階段後(圖一中的第三跟第四階段),則會採取創投法(Venture Capital Method, VC)或折現現金流法(Discounted Cash Flow, DCF)進行估值。創投法會先推算數年後的退出價值(Exit Value),再透過折現率回推至現值;折現現金流法則適用於能合理預測現金流的公司,這種方法會根據未來自由現金流進行折現,並以加權平均資本成本(WACC)作為折現率,來推算公司價值。

當新創邁入穩定成長期(圖一中的第五階段),估值方式則更接近成熟企業。除了折現現金流法外,市場倍數法也被廣泛使用。投資人與分析師會參考上市同業的市場價格,或是類似交易案例的估值倍數。在新創領域中,最常使用的倍數包括企業價值/營收(EV/R)、企業價值/稅前息前折舊攤銷前利益(EV/EBITDA)、企業價值/稅前息前獲利(EV/EBIT),以及企業價值/自由現金流(EV/FCF)。

二、實際案例分享

PwC Lithuania曾協助過當地一間交通系統開發新創(以下簡稱「標的公司」)進行估值。由於該公司已進入早期成長與擴張階段,主要選用了以企業自由現金流為基礎的DCF法作為核心方法,並以VC法作為補充。在此案例中,折現率的計算是透過「評分卡法」完成的。這種方法不僅可用於新創估值,也能用來推算折現率。VC法特別適合用來評估新創,因為它能推估數年後的退出價值,再依投資人承擔的風險水準計算投資報酬率(ROI)。

三、VC法估值流程

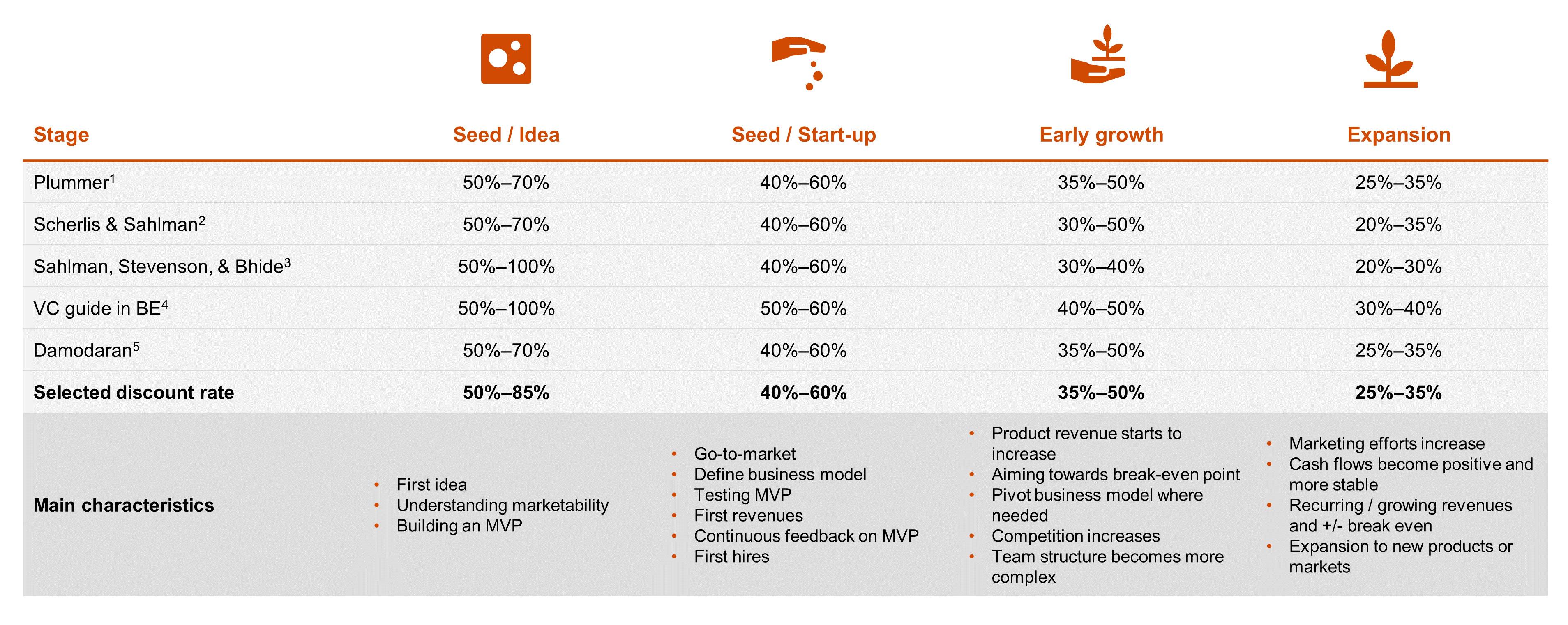

在VC法的實際應用上,首先需要評估其預期退出價值。這個價值是以退出時點的預期盈餘乘上產業平均所對應的收益倍數來估算,反映出退出時的公司價值。接著,再將這個退出價值透過選定的折現率,折算回估值基準日,從而得到公司在估值日的價值。需要注意的是,新創的折現率計算方式不同於傳統公司,會根據其成熟階段來設定不同的區間。

在確定具體折現率時,通常會依照公司所處的成熟階段,採用一個折現率區間作為參考,以下圖表展示了不同階段與資料來源所整理出的折現率區間劃分:

圖二、新創不同發展階段的折現率區間與特徵

資料來源:PwC analysis;Plummer, 1989;Scherlis & Sahlman, 1998;Sahlman, Stevenson & Bhide, 1998;Manigart & Witmeur, 2009;Damodaran, 2009

※註:標的公司位於 Early Growth 階段,故折現率區間取自該欄位

四、評分卡法估值流程

除了以未來退出價值為基礎的VC法外,實務上也常運用評分卡法作為另一種估值方法。透過填寫一份針對標的公司的問卷進行質性評估。雖然標的公司已經過了種子/草創階段,但仍具備新創常見的特徵:歷史財務資料有限或不可得、產品/服務仍在開發中,以及現金流為負。

在評分卡法下,潛在投資人會獲得一份評估準則清單,依此對標的公司及其同業進行評估,並以符合/不符合的方式進行打分。清單中的題目被歸納為兩大類別:

- 團隊與產品/服務

- 市場與商業策略

每個答案都會獲得一定的分數,因此,分數越高,目標值就越高。

最後,基於特定公式,利用問卷中估算的加權值,從初始折現率範圍計算出精確的折現率。具體公式如下:

估計折現率=折現率區間最小值+(折現率區間最大值 – 折現率區間最小值)×(100% – 問卷估計值的相對占比)

五、結論

在評估新創的價值時,我們必須理解有時難以只用數據跟傳統公式去做計算,而是必須透過多元方法隨著情境去衡量。傳統方法如收益法或市場法,往往無法完全反映出新創的真實價值;替代性的方法如VC法或評分卡法,則更能突顯新創的價值與風險。不過,無論使用何種方法,投資人與創業者都需要對市場趨勢、公司情況,以及估值過程有深入的理解,才能在資訊不完全的情況下,做出相對合理的判斷。

若想進一步了解創業成長加速器如何協助新創企業成功完成募資與國際規模成長,歡迎與我們聯繫。

Contact us