傳統保險業長期受困於資訊不對稱的「零和賽局」:保戶付費以轉嫁未知的風險,保險公司則依賴大數法則被動理賠。然而,隨著AI演算法與物聯網(IoT)的結合,這種傳統的營運模式正在改變。

試想一個即將成為常態的金融場景:週一早晨,你的智慧手機收到一則由保險公司AI分析後的推播訊息:「分析您過去七天的生理數據,偵測到您的睡眠品質及心率變異度(HRV)呈現持續下降趨勢,預測疲勞風險升高。建議本週至少增加6小時睡眠修復;若達標,您的帳戶將自動匯入『健康回饋點數』(可兌換等值禮券或升級服務)。」

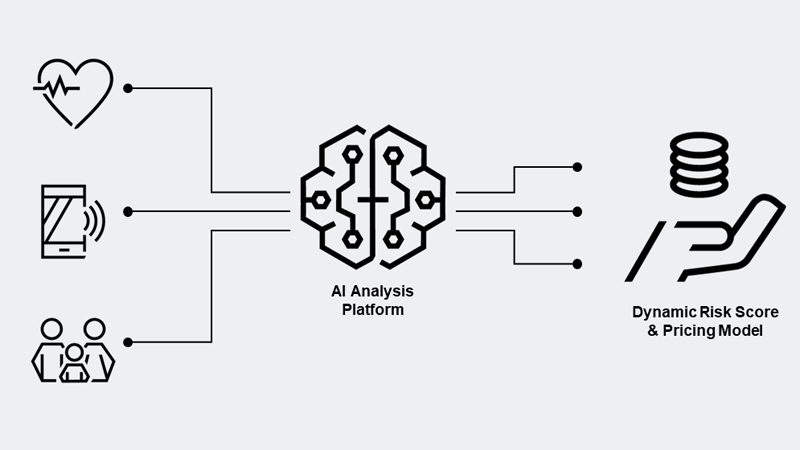

這不僅是技術的展示,更是商業邏輯的重構。保險業正從「事件後的補償者」轉型為「事件前預防的夥伴」。在數據賦能下,保單不再是一紙靜態契約,而是一套動態的風險控管方案;「健康數據」也正式轉化為可變現的金融資產。

科技要如何打破傳統框架,讓追求健康長壽與累積財富,從此成為同一件事。

AI如何將「生理訊號」變成「資產」呢?

要實現從「事件後的補償者」到「事件前預防的夥伴」的轉型,關鍵在於如何跨越醫療數據與金融精算之間的鴻溝。這並非單純依賴硬體升級,而是經歷了三個層次的技術演進:

1. 數據採集的深化:從「計步」到「生物標記」

現代穿戴裝置已遠超過早期僅能計步的功能。如今,市面上主流的智慧手錶已陸續取得美國FDA許可,能精準偵測心房顫動(AFib)與睡眠呼吸中止症;免處方的連續血糖監測貼片(CGM)更讓大眾能24小時掌握代謝波動。根據IDC報告,2025年第一季全球腕戴式裝置的出貨量達到4,560萬台,維持穩健擴張。然而,真正的變革在於數據「質」的飛躍。PwC在探討健康科技創新(如智慧戒指品牌Happy Health)的實務案例中指出,新一代穿戴裝置已能結合AI演算法,持續收集「臨床級(Clinical-grade)」的大腦與身體生物標記。這種全天候、動態的健康資訊採集,讓保險公司能從斷續的「單點數據」跨越到持續的「健康動態」監控,真正掌握用戶在日常生活中複雜多變的生理狀態。

2. 透過AI分析能力的即時轉譯:AI讀懂的不再只是「數字」,而是「情境」

美國知名健康保險公司Oscar Health的動態保險方案,利用AI分析穿戴裝置數據,即時調整用戶的保費與保障範圍。根據PwC報告預測,未來十年將有高達1兆美元的醫療支出發生結構性轉移,從傳統的「事後治療與實體設施」轉向「主動預防與數位優先」的模式。透過連續性的生物特徵數據(如心率變異度與睡眠品質)「餵養」AI引擎,系統不再只是被動記錄,而是能替用戶建立專屬的「數位雙生(Digital Twins)」模型。這種技術的突破在於AI能夠在「實質症狀出現之前」就提前偵測到健康惡化的風險訊號,並促使及早介入。這證明了在AI的輔助下,生理指標不再是孤立數字,而是包含豐富情境的風險訊號,協助保險公司與用戶共同建立一套前瞻、動態的健康管理體系。

3. 風險模型的升級:從「靜態標籤」到「動態評分」

AI建構了個人的「動態健康分數」,這個分數根據用戶每天的行為(運動、睡眠、飲食)即時紀錄。這使得保險合約能與用戶的生活方式「掛鉤」,將健康行為直接量化,實現精準的風險定價。

雙贏機制:打造「健康紅利」與「財務回報」的閉環

技術的終極目的並非監控,而是創造價值。AI賦能的保險模式最根本的變革,在於它修復了傳統保險中利益相背的斷層,建立了一個讓「健康長壽」與「商業獲利」正向連動的閉迴路系統。

1. 對消費者的價值:將健康行為「貨幣化」與資產保全

美國大型健康保險公司Oscar Health自2015年起,推行結合穿戴裝置的健康促進與「健康回饋計劃」,截至2023年底,已累計向用戶發放超過數百萬美元的健康回饋獎勵,以鼓勵運動、睡眠及健康飲食等良好生活習慣。根據PwC《2025消費者之聲調查》(PwC’s Voice of the Consumer 2025)顯示,高達九成的使用者認為健康應用程式與穿戴式設備已經「實質改變了他們的日常活動與行為」,顯示這類計畫能有效深化用戶的健康自律。此外,PwC的調查亦指出,有超過70%的消費者願意透過維持健康行為並分享數據,來換取具體的即時獎勵與專屬福利,顯示游戲化激勵機制不只是口號,而是實實在在能夠提高用戶參與度與疾病預防效果的策略。對保戶而言,這種即時變現的健康點數不僅減少了未來醫療支出的潛在負擔,也將健康行為轉化為可衡量且可累積的「數位資產」,實現身體健康與財務收益的雙重增長。

2. 對保險業的價值:優化賠付結構與重塑客戶關係

對於保險公司,這不僅是行銷噱頭,也是風險控管的核心策略。新模式讓保險公司得以介入風險的前端,透過引導客戶改善生活習慣,直接降低罹病率與賠付率(Loss Ratio),從源頭優化獲利結構。此外,AI互動保險提升了客戶與保險公司的高頻互動,有效增加了客戶黏著度與信任,將產品從「一次性買賣」昇華為長期的健康夥伴關係。

現實挑戰:數據隱私與倫理的邊界

雖然「預防型金融」描繪了理想藍圖,但要全面落地,仍需跨越兩道關鍵門檻。這不僅是技術問題,更是信任問題。

1. 數據主權與隱私焦慮

理想的藍圖要全面落地,仍需跨越信任的門檻。在歐盟GDPR等嚴格法規的框架下,健康資料被視為防護層級最高的「特種個資」。隨著歐洲法院(CJEU)近期的指標性判例進一步擴大了健康數據的認定範圍,舉凡穿戴裝置收集到的步數、心率變異等周邊數據,只要能推演出個人的健康狀態,都面臨著最嚴格的檢視。

根據PwC《2024消費者之聲調查》(PwC’s Voice of the Consumer Survey 2024)顯示,有高達83%的消費者表明,企業必須妥善保護其個人數據才能贏得信任。這意味著未來的競爭力將不只取決於AI的預測準度,更取決於「數據治理」(Data Governance)的透明度。企業在實務上面臨的最大挑戰往往不是法規本身,而是缺乏完善的「隱私設計(Privacy by design)」。只有將合規要求昇華為「資料信任(Data Trust)」戰略,建立起以隱私為核心的機制,用戶才願意安心提供資訊以換取專屬服務與健康回饋,進而實現雙贏。

2. 科技平權與數位落差

我們同時必須警惕「演算法歧視」的風險。若保險費率過度依賴穿戴裝置數據,可能導致不擅長使用科技的長者或無法負擔高階裝置的群體被排除在優質保障之外。如何在技術創新的同時兼顧普惠金融,成為監管機構與業者共同面對的課題。

結語:將「壽命」視為資產的時代

回顧過往,我們習慣將「財富管理」與「健康管理」視為兩條平行線:前者追求增值,後者力求無恙。然而,AI與長壽經濟的交會,正在將這兩條線強勢併軌。

這場變革的核心意義,在於重新定義了「保單」的價值—它不再只是一份對抗死亡與疾病的賠償契約,而是一套協助我們經營生命的「數位資產管理工具」。

在這個新時代,健康的身體就是最具複利效應的資產。透過AI的輔助,每一天的自律行為都在為這項資產「儲值」。未來的贏家,將是那些懂得利用科技,讓自己的生物壽命(健康)與資產壽命(財富)同步增長的人。

Contact us