新創時事速報系列2/未上市櫃股票交易所得即將納入個人基本所得額,新創投資人應把握最後時機完成股權架構調整

未上市櫃股票交易所得明年元旦起即將納入個人所得額計稅,這點對新創投資人會產生甚麼影響?資誠新創時事速報跟你說分明!

財政部預告修正「所得基本稅額條例」第 12 條及第 18 條草案,該修正草案已送行政院審議並預訂 110 年 1 月 1 日施行,預告將個人未上市、未上櫃且未登錄興櫃股票(以下簡稱未上市櫃股票)交易所得計入個人基本所得額,以健全稅制,維護租稅公平。

欲進行併購或出場的個人股東,應審慎評估因應

對於以個人名義持有新創公司股權的投資人,應特別注意以下可能對個人稅帶來的影響,並及早因應:

- 準備進行企業併購或出售公司老股的個人投資人:因企業併購通常涉及盡職審查、價格協商、股東會決議及主管機關(例:經濟部投審會)審查程序,過程較為冗長,已進行接觸者,併購交易雙方應加快腳步進行,若無法於新法實施前完成交易者,賣方應將稅負納入交易成本中考量。

- 預計未來投資獲利了結,處分股權取得現金的新創投資人:應審慎評估未來出售股權之證券交易所得對個人基本稅額的影響,並考量是否將個人持股控股化。

本次修法的重點在於將未上市櫃公司股票交易所得計入「基本所得額」,於計算稅額時可扣除 670 萬扣除額,且基本稅額須再與一般所得稅額取較高者課稅,故對於投資未上市櫃公司股票持股比率小的股東或一般所得稅額適用稅率較高的股東來說可能影響較低,惟實際總稅負影響仍需考量該未上市櫃股票未來獲利情形、預計持有期間、及股東個人的其他所得綜合評估,建議新創投資人把握新法實施前的時間,盡快與會計師討論及早完成股權架構調整。

舉例如下:

109 年度個人綜合所得淨額 250 萬,另有出售未上市櫃股票所得 1,000 萬

- 一般所得稅額:綜合所得額 2,500,000 x 稅率 30%-累進差額 376,600=373,400

- 基本稅額:基本所得額未達扣除額 6,700,000,不須計算,此例繳納一般所得稅額 373,400 即可。

若在 110 年(新法施行後)個人綜合所得淨額 250 萬,另有出售未上市櫃股票所得 1,000 萬

- 一般所得稅額:綜合所得額 2,500,000 x 稅率 30%-累進差額 376,600=373,400

- 基本稅額:(綜合所得額 2,500,000+未上市櫃股票交易所得 10,000,000-扣除額 6,700,000)x 稅率 20%=1,160,000,此例,除了繳納一般所得稅額 373,400,還需計算差額繳納基本稅額 786,600。

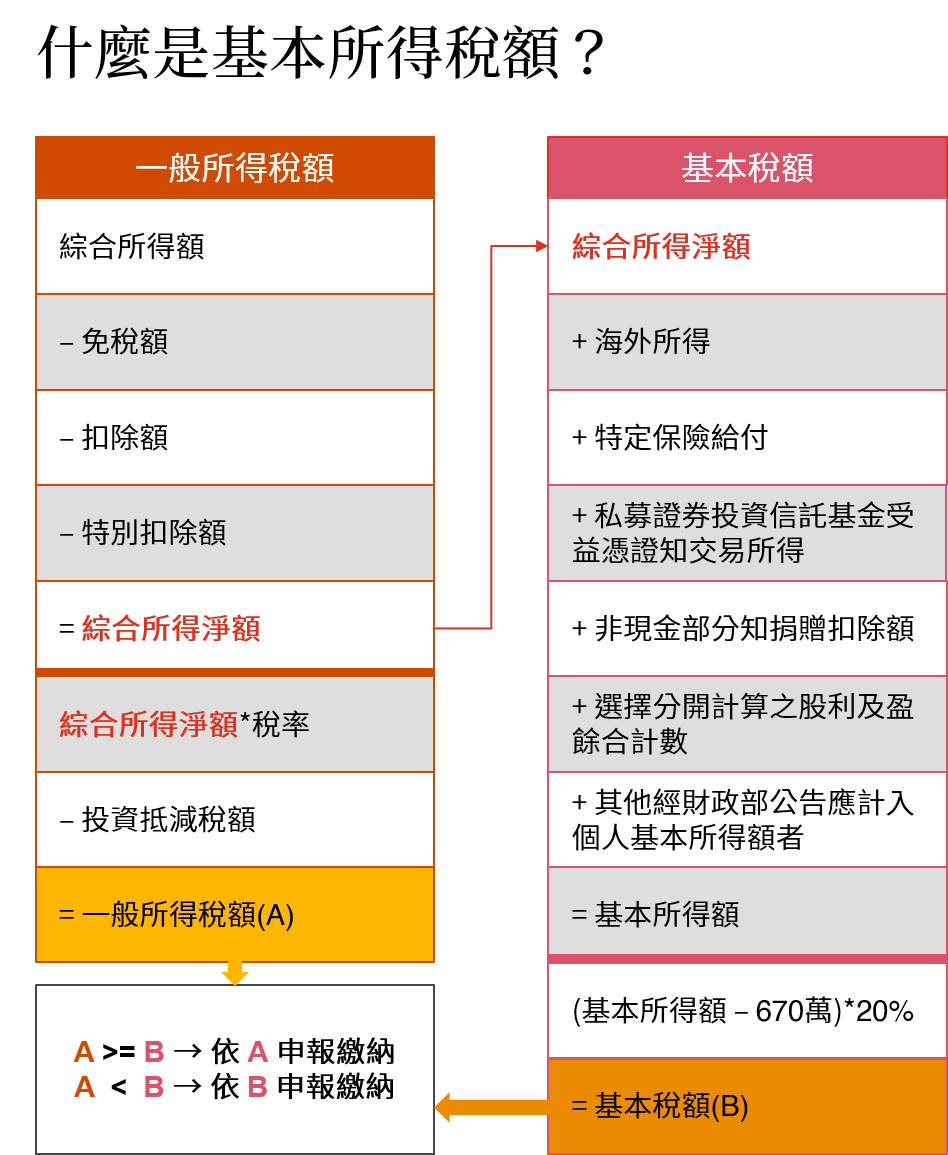

新創稅務小字典:什麼是基本所得額

「個人基本所得額」係指依所得稅法規定計算之綜合所得淨額,加計應計入最低稅負稅基之免徵、免納所得額或扣除金額後之合計數,以此為稅基來計算基本稅額。個人基本所得稅額計算公式如下:

本文作者為資誠創新創業服務團隊主持會計師黃世鈞、資誠創新創業服務葉芳婷協理