申報CFC盈餘時,未實現FVPL損益可以怎麼選?

CFC持有透過損益按公允價值衡量之金融工具(下稱FVPL),係考量公允價值變動數短期波動幅度較大且非企業所能操控,故新增「第7條」規定,即年底之未實現評價損益,可選擇先排除,俟處分或重分類時再將已實現損益計入CFC盈餘課稅。舉例來說,林董CFC公司在2023年元旦以成本100萬購入股票(讀者可將FVPL想成常見的基金、股票、債券等金融投資商品),2023年12月底漲到600萬,但林董未賣出,帳面獲利有500萬元,因此2024年林董申報CFC盈餘時,可以怎麼選?

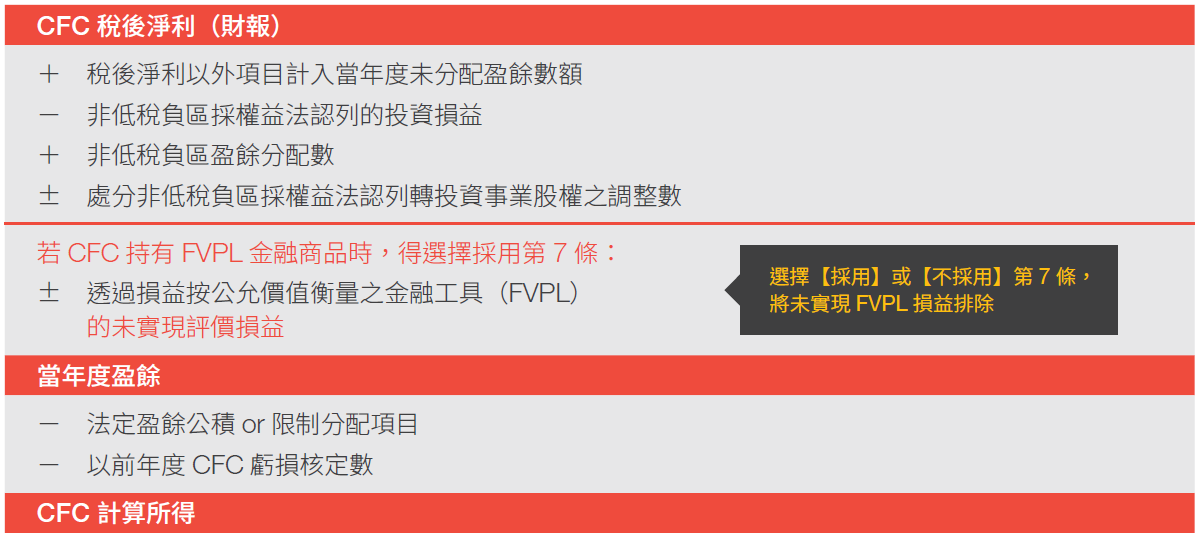

CFC當年度盈餘與所得之計算公式如下:

假如林董選擇「採用」第7條將未實現FVPL損益排除,當年度盈餘排除其FVPL評價損益,待處分或重分類(重分類至按攤銷後成本衡量或FVOCI)時以實現數再計入CFC當年度盈餘,但僅限第一層CFC持有的FVPL適用,且個人應就全部第一層CFC持有的FVPL選擇相同計算方式,並備妥會計師查核CFC持有、衡量及處分FVPL情形的查核報告(此報告有別於CFC個體財報)。惟一經擇定則不得變更,且所有個人所持有的CFC須一致適用,建議先行試算CFC當年度盈餘的影響,以作為參考依據。

關注我們