美國稅改法案定調 全球租稅環境將引發震盪

2017-12-21

美國時間2017年12月19日凌晨,美國眾議院以227比203表決通過協議後版本的稅改法案;參議院則在修改3條違反參院規則之條文後,於12月20日凌晨以51比48表決通過;眾議院於12月20日重新表決以224票對201票,通過最終版本的稅改議案。

12月22日,美國聖誕假期前的最後一個工作日,美國總統川普正式簽署稅改法案,美國三十一年來最大的稅法改革已正式拉開序幕。

資誠稅務諮詢顧問股份有限公司執行董事邱文敏表示,最終版本與先前参眾兩院稅改草案稍有變動,對台商影響之重點列示如下:

一、 外國公司在美國境內移轉貨物所有權之來源所得認定方式調整(IRC§863) – 最終版本維持來源所得歸屬從所有權移轉地 調整為從生產地 做為判定依據;若產品生產地在美國境外,僅在美國境內進行貨物儲存與運送並移轉所有權者,則該銷貨收入將不會被視為美國來源所得;

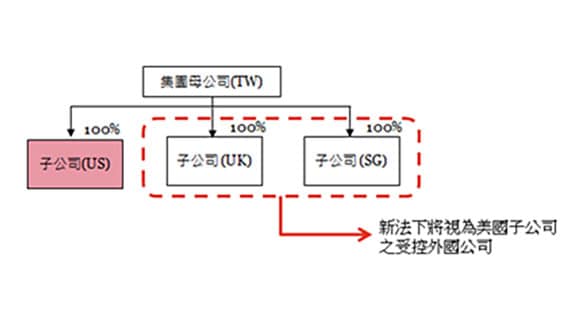

二、 最終版本維持兩院對受控外國公司之定義調整,台商集團企業中有美國子公司者,將導致所有集團架構中其他非美國子公司可能被視為美國稅法下的受控外國公司,而須負擔額外向美國稅局提供資訊申報的義務;

美國時間2017年12月19日凌晨,美國眾議院以227比203表決通過協議後版本的稅改法案;參議院則在修改3條違反參院規則之條文後,於12月20日凌晨以51比48表決通過;眾議院於12月20日重新表決以224票對201票,通過最終版本的稅改議案,預計在2018年1月3日送交總統進行簽署。

資誠稅務諮詢顧問股份有限公司執行董事邱文敏表示,最終版本與先前参眾兩院稅改草案稍有變動,對台商影響之重點列示如下:

一、 外國公司在美國境內移轉貨物所有權之來源所得認定方式調整(IRC§863) –

最終版本維持來源所得歸屬從所有權移轉地 調整為從生產地 做為判定依據;若產品生產地在美國境外,僅在美國境內進行貨物儲存與運送並移轉所有權者,則該銷貨收入將不會被視為美國來源所得;

二、 最終版本維持兩院對受控外國公司之定義調整,台商集團企業中有美國子公司者,將導致所有集團架構中其他非美國子公司可能被視為美國稅法下的受控外國公司,而須負擔額外向美國稅局提供資訊申報的義務;

美國時間2017年12月19日凌晨,美國眾議院以227比203表決通過協議後版本的稅改法案;參議院則在修改3條違反參院規則之條文後,於12月20日凌晨以51比48表決通過;眾議院於12月20日重新表決以224票對201票,通過最終版本的稅改議案,預計在2018年1月3日送交總統進行簽署。

資誠稅務諮詢顧問股份有限公司執行董事邱文敏表示,最終版本與先前参眾兩院稅改草案稍有變動,對台商影響之重點列示如下:

一、 外國公司在美國境內移轉貨物所有權之來源所得認定方式調整(IRC§863) –

最終版本維持來源所得歸屬從所有權移轉地 調整為從生產地 做為判定依據;若產品生產地在美國境外,僅在美國境內進行貨物儲存與運送並移轉所有權者,則該銷貨收入將不會被視為美國來源所得;

二、 最終版本維持兩院對受控外國公司之定義調整,台商集團企業中有美國子公司者,將導致所有集團架構中其他非美國子公司可能被視為美國稅法下的受控外國公司,而須負擔額外向美國稅局提供資訊申報的義務;

美國時間2017年12月19日凌晨,美國眾議院以227比203表決通過協議後版本的稅改法案;參議院則在修改3條違反參院規則之條文後,於12月20日凌晨以51比48表決通過;眾議院於12月20日重新表決以224票對201票,通過最終版本的稅改議案,預計在2018年1月3日送交總統進行簽署。

資誠稅務諮詢顧問股份有限公司執行董事邱文敏表示,最終版本與先前参眾兩院稅改草案稍有變動,對台商影響之重點列示如下:

一、 外國公司在美國境內移轉貨物所有權之來源所得認定方式調整(IRC§863) –

最終版本維持來源所得歸屬從所有權移轉地 調整為從生產地 做為判定依據;若產品生產地在美國境外,僅在美國境內進行貨物儲存與運送並移轉所有權者,則該銷貨收入將不會被視為美國來源所得;

二、 最終版本維持兩院對受控外國公司之定義調整,台商集團企業中有美國子公司者,將導致所有集團架構中其他非美國子公司可能被視為美國稅法下的受控外國公司,而須負擔額外向美國稅局提供資訊申報的義務;

美國時間2017年12月19日凌晨,美國眾議院以227比203表決通過協議後版本的稅改法案;參議院則在修改3條違反參院規則之條文後,於12月20日凌晨以51比48表決通過;眾議院於12月20日重新表決以224票對201票,通過最終版本的稅改議案,預計在2018年1月3日送交總統進行簽署。

資誠稅務諮詢顧問股份有限公司執行董事邱文敏表示,最終版本與先前参眾兩院稅改草案稍有變動,對台商影響之重點列示如下:

一、 外國公司在美國境內移轉貨物所有權之來源所得認定方式調整(IRC§863) –

最終版本維持來源所得歸屬從所有權移轉地 調整為從生產地 做為判定依據;若產品生產地在美國境外,僅在美國境內進行貨物儲存與運送並移轉所有權者,則該銷貨收入將不會被視為美國來源所得;

二、 最終版本維持兩院對受控外國公司之定義調整,台商集團企業中有美國子公司者,將導致所有集團架構中其他非美國子公司可能被視為美國稅法下的受控外國公司,而須負擔額外向美國稅局提供資訊申報的義務;

三、 最終版本法案將聯邦公司所得稅率調整至21%;

四、 最終版本法案對穿透個體(Pass-through entities)之課稅方式採用參議院版本並微幅修改:就符合資格的商業收入(qualified business income, QBI)新增20%的扣除額,但須注意就高所得之納稅義務人訂有排除條款(夫妻合併申報所得在31.5萬美金以上或單獨申報所得在15.75萬美金以上者) ;

五、 最終版本廢除企業最低稅負制,但仍保留個人之最低稅負制。

資誠稅務諮詢顧問(股)公司蘇宥人執行董事也就最終版本下對跨國集團之影響加以說明:

一、 最終版本決議採行屬地主議,即美國企業擁有的海外轉投資公司(持有一年以上以及持股比例達10%)匯回美國公司的股利將免納入課稅所得。由於台商跨國集團使用美國公司持有他國轉投資公司之狀況較少,因此對台商之影響有限,反之,對於母公司在美國之跨國集團較有利;

二、 針對2017年底所有海外累積盈餘,做一次性結算計算匯回稅(toll tax),可分八年繳稅,最終版本就稅率調整如下:

- 海外盈餘以現金資產及約當現金形式保留者:15.5%

- 海外盈餘以其他資產形式保留者:8%

匯回稅及受控外國企業(CFC)規定之修正係以美國跨國企業為主要目標,對台商影響則相對有限;

三、 最終版本保留多項參議院版本之反避稅以及防止稅基侵蝕的新增條款,新法將採課徵新的最低稅負(“Base Erosion Minimum Tax”),針對加計支付境外關係企業款項之調整後應稅所得以10%稅率計算最低應納稅額 (2026年1月1日起改為12.5%)。

資誠聯合會計師事務所李明萱副總經理則說明兩院稅改草案對美國公民及綠卡持有人的影響,主要為以下幾點:

一、 最終版本個人最高稅率降為37%,但仍維持七課稅級距;

二、 提高標準扣除額約兩倍,夫妻合併申報者為美金2.4萬,單獨申報者為美金1.2萬;

三、 廢除個人免稅額;

四、 刪除多項現行列舉扣除項目,但保留購屋借款利息列舉扣除額;可選擇扣除美金$10,000為限之州及地方所得税、財產稅與銷售稅;提高慈善捐贈可抵限額至應税所得總額的60%;並保留醫療支出列舉扣除額,且暫時調降醫療支出之起扣點至應税所得總額之7.5%,適用於2017及2018課稅年度;

五、 保留個人之最低稅負制,但調整免稅額至合併申報者為美金10.94萬,單獨申報者為美金7.03萬;

六、 將贈與稅及遺產稅的終身免稅額提高兩倍至美金$10,000,000 (並按物價指數調整);且不廢除遺產稅;

七、 提醒美國個人注意,上述最終版本有多項落日條款,亦及自2026年後便會回復到税改前現行稅法規定。

八、 值得注意的是,若美國公民及綠卡持有人投資非美國公司,且其持股比例為10%以上者,應檢視該非美國公司截至2017年底是否有未曾課過美國稅的未分配盈餘 (“Earnings and Profits”),及是否適用海外累積盈餘一次性結算匯回税 (“Toll Tax”) 的規定,一次性結算匯回税之稅率分別為 15.5% (盈餘以現金或約當現金形式保留者)及8%(盈餘以其他資產形式保留者),應於2018年申報2017年個人所得稅時,一次計算申報,並可選擇於未來8年度間分期繳納。此外,未來美國個人有轉投資美國境外公司持股超過50%者,還可能須將該境外公司營業之超額利潤加計於個人課稅所得中繳納美國稅(GILTI相關法規),凡此相關規定十分複雜,建議納稅人應諮詢專業人士以獲取更進一步了解及評估。

資誠稅務諮詢顧問股份有限公司執行董事邱文敏提醒,最終版本尚有下列幾項企業所得稅相關之調整需請台商多加注意:

一、 資本支出自2018年100%費用化 ,並於2023年後,每年調降可費用化的比例20%,亦及自2023年、2024年、2025年、2026年、2027年可費用化的比例分別為總支出之 80%、60%、40%、20%、0%;

二、 修正企業盈虧互抵規定,獲利年度最高可以往年虧損扣抵課稅所得的80%。未使用完畢的營業虧損不可前抵,但未來可抵減年度則無限制;

三、 保留研發抵減,且有2022年起研發活動支出需資本化,並分5年攤提(海外支出分15年攤提);

四、 廢除現行間接國外稅額扣抵規定;

五、 保留Subpart F所得規定,調整擴張受控外國公司之定義。

除法令變革之外,邱執行董事亦提醒美國稅改將吸引大規模資金回美,亦預期增加美國製造及內需能量,是否引發全球租稅及經濟震盪須特別關注。

以下檢附眾議院及參議院二版本稅改草案,及12月22日總統簽署之最終稅改法案中公司稅部分之比較表,因篇幅限制,本表格內容為重點摘錄,僅供參考;想要了解細節之讀者請參考法案之原文(註1)。

提議 |

現行法律 |

眾議院版本 |

參議院版本 |

最終版本 |

公司稅主要提議 |

|

|||

存貨銷貨收入來源 |

銷貨收入部份歸屬於生產地部份歸屬於經濟所有權移轉地 |

銷貨收入所得來源改採依據生產地為所得來源地。 |

與眾議院版本相同 |

銷貨收入所得來源改採依據生產地為所得來源地。 |

股權歸屬原則 |

依據現行 §958(b)(4),非美國股東持有之其他投資並不會歸屬於所持有超過 50%之美國公司 |

美國公司視為擁有其外國股東之受控外國公司(CFC)股權

|

美國公司視為擁有其外國股東之受控外國公司(CFC)股權

|

同參眾議院版本,但擴充美國股東之定義,刪除現行法律中30天持有限制之規範。 |

企業所得稅稅率 |

35%稅率 |

2017年12月31日後,稅率調降至20%。非曆年制之納稅人,將採用混合稅率 |

自2019 年 1 月1日起,稅率調降至20%。非曆年制之納稅人,將採用混合稅率 |

自2018年 1 月1日起,稅率調降至21%。

|

企業最低稅負 |

20%企業最低稅負 |

2018年起廢除企業最低稅負。 |

維持現行法規,並未廢除最低稅負制。 |

自2018 年1月1日起,將廢除最低稅負制。

|

成本收回 (全部費用化) |

投資在其使用壽命期間可用MACRS或ADS收回 |

2017年9月27日至2023年1月1日期間所做的投資100%可費用化 (部分符合條件之生產週期較長的資產再延長一年)。以上規定不適用於公共事業或房地產相關業務活動使用之資產。以上規定適用於二手資產。 |

與眾議院版本基本上相同,但是預計針對2022年12月31日後且2027年1月1日前投入使用之資產,逐年降低得費用化比例 (針對生產週期較長之資產或者航行器,以上日期各往後延一年)。此外,參議院版本並未排除房地產業務活動中使用的資產,亦不包含二手資產。 |

2017年9月27日至2022年12月31日期間所做的符合規定之投資100%可費用化 (部分符合條件之生產週期較長的資產與飛機可再延長一年)。2023 年起將遵循參議院時程,逐年減少20%可費用化之比例。此版本未排除房地產業務活動中使用的資產也未排除二手資產。 |

提議 |

現行法律 |

眾議院版本 |

參議院版本 |

最終版本 |

穿透個體 (如合夥組織) |

相關所得在個人階層按照個人稅率課稅 |

2018年起,穿透個體收入分兩種類型課稅。營業所得(business income)將以稅率25%課税,另一種是薪資所得,將隨著股東個人的級距課稅。但特定服務所得將不適用營業所得之規範,特定服務包含提供法律、工程、建築、會計、精算、表演藝術、顧問、運動、金融、經紀、投資服務或進行證券、合夥權益及商品買賣之所得 (以上稱為特定服務所得,specified services business income)。 |

2018年起,針對符合之商業所得( qualified business income, QBI)新增23%的扣除額。針對所得超過50萬(夫妻合併申報)或25萬(單獨申報)美元的納稅人,扣除上限為W-2表上所反映薪資所得之50%。以上限制適用於超過以上基準之10萬(合併)或5萬(單獨)部分所得。參議院版本也修改適用條件,使公開交易合夥組織 (Publicly Traded Partnership)也能夠適用以上優惠。

|

2018年1月1日至2025年12月31日,針對符合之商業所得( qualified business income, QBI)新增20%的扣除額。針對所得超過31.5萬(夫妻合併申報)或 15.75萬(單獨申報)美元的納稅人,扣除上限為以下兩項較高的金額: (1) W-2表上所反映薪資所得之50% (2) W-2表上所反映薪資所得之25% 加上購入符合資格之資產税基之2.5% 。 協商後版本將修改特定服務定義,不再包含工程與建築業者。同時將信託納入適用範圍內。 |

研發活動抵減 |

一般研發抵減:20% |

保留研發抵減。

另外,2022年12月31日後發生的美國稅法第174條所定的研究及實驗支出,需資本化並分5年攤提 (境外支出改為15年)。 |

保留研發抵減。

另外,2025年12月31日後發生的美國稅法第174條所定的研究及實驗支出,需資本化並分5年攤提 (境外支出改為15年)。 |

保留研發抵減。

另外,2021年12月31日後發生的美國稅法第174條所定的研究及實驗支出,需資本化並分5年攤提 (境外支出改為15年)。 |

提議 |

現行法律 |

眾議院版本 |

參議院版本 |

最終版本 |

跨國企業相關提議 |

|

|||

股利扣除額 (Dividend Received Deduction) |

屬人主義 (全球所得課稅) |

屬地主義 (來源所得課稅) 100%海外股利免稅 |

屬地主義 (來源所得課稅) 100%海外股利免稅

|

屬地主義 (來源所得課稅) 100%海外股利免稅

|

匯回稅 (Repatriation toll tax) |

N/A 海外盈餘匯回時課一般公司稅率35% |

針對先前未課稅之境外資產: 現金與約當現金:14% 非現金資產:7% 部分海外稅額抵減 |

針對先前未課稅之境外資產: 現金與約當現金:14.49% 非現金資產:7.49% 部分海外稅額抵減 |

基本上同參議院版本,除針對先前未課稅之境外資產稅率修改為: 現金與約當現金:15.5% 非現金資產:8% 部分海外稅額抵減

|

反避稅制度 (Inbounds) |

無規定 |

與關係人交易所產生對外支付款項(利息除外)課徵20% excise tax或類似稅款。。 |

將課徵新的最低稅負,等於未扣除對境外關係企業支付或該支付金額之應稅所得的10% (2026年1月1日起改為12.5%) 超過公司一般公司所得稅的差額

|

同參議院 |

提議 |

現行法律 |

眾議院版本 |

參議院版本 |

最終版本 |

境外高於常規之所得 |

Subpart F:與持有無形資產之境外子公司的利潤分配得參照移轉訂價規定 |

美國股東需在自己的收入總額中包含50%其境外CFC的超額利潤(foreign high return amount, FHRA)課稅。

上述FHRA等於應分配給該股東的CFC受測所得 (net CFC tested income)超過特定獲利基準的部分。

以上特定獲利基準為該股東擁有CFC合格業務資產投資 (qualified business asset investment)的部分乘與特定百分比 (7%加短期AFR率),扣除計算受測CFC所得所扣除之利息成本。 |

美國股東得在自己的總收入包含其境外CFC超額利潤(global intangible low taxed-income, GILTI)課稅,享有50%扣除額。

上述GILTI等於應分配給該股東的CFC受測所得 (net CFC tested income)超過特定獲利基準的部分。

以上特定獲利基準為該股東擁有CFC合格業務資產投資 (qualified business asset investment)的部分成10%。 美國股東可享扣除額除前述GILTI的50%外,尚有其境外無形資產所得之37.5%。 |

除有形資產所產生的收入, 受測所得, 合格業務資產以及其他計算項目會更進一步規範之外,同參議院。 |

提議 |

現行法律 |

眾議院版本 |

參議院版本 |

最終版本 |

個人稅主要提議 |

|

|||

個人所得稅率(最高) |

39.6% |

39.6% |

38.5% |

37% |

所得稅稅率級距 |

七級 10%/15%/25%/28%/ 33%/35%/39.6% |

四級 12%/25%/35%/39.6% |

七級 10%/12%/22%/24%/32%/ 35%/38.5% |

七級 10%/12%/22%/24%/32%/ 35%/37% |

最低稅負制 |

收入超過最低稅負免稅金額後,若最低稅負若高於ㄧ般稅負則須繳最低稅負所計算之金額。最高稅率為28% |

廢除。 |

2017年12月31 後以及2026年1月1日前,將擴增最低稅負免稅額度以及 Phase-out 金額,但不廢除最低稅負制。 自2019 年1 月1 日起會隨通貨膨脹率調整以上提及之稅額限制金額。 |

同參議院,但會提高Phase-out 金額。 |

列舉扣除額 (單獨/ 夫妻合併申報) |

當課稅所得額超過$266,700/ $320,000時,即不可享有該扣除額 (2018)

|

刪除多項現行列舉扣除項目,僅保留:購屋利息費用、上限$10,000之財產稅;但提高慈善捐贈限額 | 刪除多項現行列舉扣除項目,僅保留:購屋利息費用、上限$10,000之財產稅;但提高慈善捐贈限額 (2026年開始回復現行規定)

|

刪除多項現行列舉扣除項目,僅保留: 購屋利息費用、 州與地方財產稅及銷售稅(與營業收入相關)(納稅義務人可選擇抵扣上限10,000之州與地方財產稅、銷售稅及所得稅) 提高慈善捐贈限額 (2026年開始回復現行規定 |

提議 |

現行法律 |

眾議院版本 |

參議院版本 |

最終版本 |

免稅額 |

每人$4,150

|

廢除

|

廢除 2026年開始回復現行規定 |

同參議院。但會修改相關扣繳規定。 |

醫療費用 |

醫療費用金額超過調整後總所得之10% 可從收入扣除 |

廢除 |

暫時將2017及2018可扣除限額調整可開始抵減之起點為調整後總收入(AGI)之7.5% |

同參議院 |

遺產與贈與稅 |

遺產稅: 2018稅率: 18%-40%

贈與稅: 2018稅率: 18%-40%。 免稅額$14,000 |

遺產稅:免稅額US$ 10,000,000; 2024年廢除遺產稅

贈與稅: 2025年開始最高稅率調整為35%。 免稅額$14,000

|

遺產稅: 2018年起至2025年,免稅額提升至US$ 10,000,000;

不廢除遺產稅也不降低贈與稅稅率。 |

同參議院 |

媒體聯絡人